München, 27. April 2022 – NTT DATA, ein weltweit führendes Unternehmen für digitale Geschäfts- und IT-Dienstleistungen, hat die sechste Ausgabe seines Insurtech Global Outlook 2022 vorgestellt. Die Studie analysiert die wichtigsten Trends im Insurtech-Ökosystem und die Auswirkungen, die fortschrittliche Technologien und neue Geschäftsmodelle im Jahr 2021 hatten.

Die diesjährige Studie wurde vertieft, um die vier Kräfte der Beschleunigung von Liquid Insurance Ecosystems zu erforschen: Insurtechs, Versicherer und ihre „digitalen Factories“, neue Marktteilnehmer und Technologieriesen sowie gesetzliche Vorschriften. Sie beeinflussen die Entwicklung der Ökosysteme und beschleunigen oder verlangsamen den Kurs der Versicherungsbranche.

Die Marktanalyse wurde unter Berücksichtigung der Erholung nach einem von der Pandemie geprägten Jahr 2020 und der Stärkung der Branche im Jahr 2021 durchgeführt. Die kombinierte Analyse von Technologieriesen, Startups, digitalen Trends und zunehmenden Vorschriften ergibt ein realistisches Bild der Branche, der Anlegerpräferenzen und der Technologie. Sie gibt den Trend vor, der das Versicherungsuniversum im neuen digitalen Zeitalter umgestaltet.

Im Insurtech-Teil befasst sich die Studie mit unterschiedlichen Aspekten wie den Investitionen, die Insurtechs erhalten und der Positionierung der Versicherer, die im Jahr 2021 durch relevante Investitionen in Startups hervorstechen. Sie verdeutlicht auch die Rolle neuer Marktteilnehmer, die 2021 ein starkes Interesse an Partnerschaften und Investitionen in Startups zeigen, um ihre Technologien und Lösungen zu monetarisieren.

Bruno Abril, Partner bei NTT DATA EMEAL Insurance, betont: „Die Expertise, die wir in den letzten sechs Jahren entwickelt haben, ermöglicht es uns, die Herausforderungen der heutigen Versicherungsbranche besser zu verstehen. Das Wissen um die Auswirkungen der vier Kräfte ist für Führungskräfte in der Versicherungsbranche ein echtes und wertvolles Wissen, um Trends und Chancen zu prognostizieren sowie kurz- und mittelfristig fundierte Entscheidungen zu treffen.“

Thomas Gall, Head of Insurance Industry DACH, ergänzt: „Die Entwicklungen rund um Start-ups im Auge zu behalten ist für alle Branchen wichtig. Die aktuellen Ergebnisse zeigen, dass eine Zusammenarbeit von etablierten und neuen Playern in der Versicherungsbranche enorm an Bedeutung gewonnen hat. Als Technologieberater und Branchenexperte verstehen wir uns als Bindeglied zwischen Versicherern und Startups. So fördern wir Innovationen und Co-Creation-Projekte auch durch Kooperationen wie zum Beispiel mit dem Münchner InsurTech Hub, um die digitale Transformation in der Versicherungsbranche weiter voranzutreiben.“

Höhere Investitionen, Marktreife, Technologie als Motor für Insurtech-Trends und das Schließen der Lücke zwischen Europa und den Vereinigten Staaten

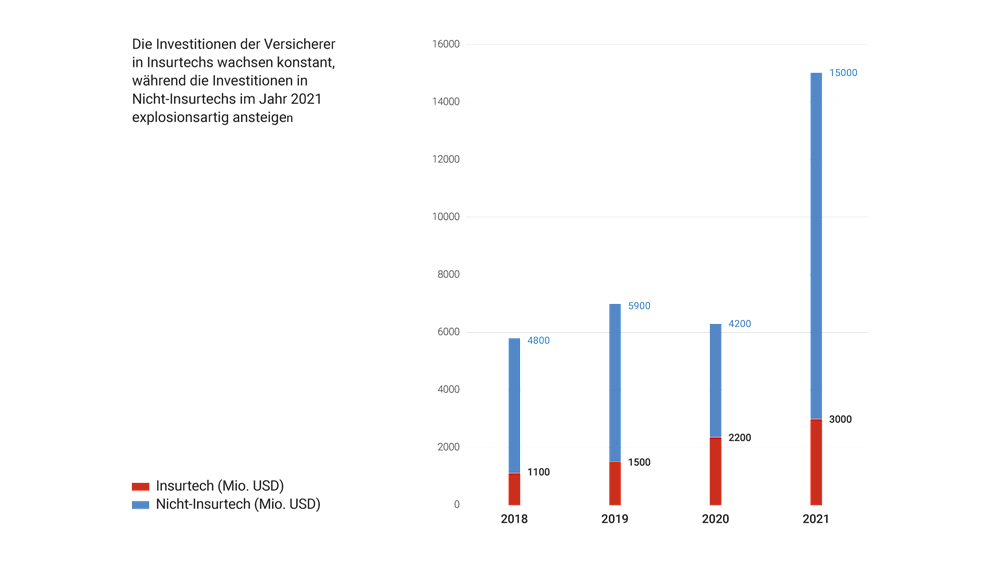

Die weltweiten Investitionen in Insurtechs erreichten 10,1 Milliarden Dollar. Dies entspricht einem Anstieg von 38 % im Vergleich zu 2020 und markiert einen neuen historischen Aufschwung, sowie eine deutliche Konsolidierung des Marktes. Tatsächlich haben Insurtechs allein in den letzten zwei Jahren 50 % ihrer Gesamtfinanzierung erhalten. Bei der Anzahl der abgeschlossenen Deals ist ein leichter Abwärtstrend im Vergleich zu 2019 zu verzeichnen, wo ein Rekord von 393 Deals verzeichnet wurde.

Der Anstieg der Investitionen spiegelt auch das Engagement der Versicherungsunternehmen im Insurtech-Umfeld wider, da die Anzahl der Investitionen und der investierte Betrag im Jahr 2021 exponentiell gestiegen sind. Der massive Unterschied in den Zahlen ist ein Sprung von 175 % im Vergleich zum Vorjahr.

Durch die entscheidende Rolle von Impfungen und der Erholung der Wirtschaft nach COVID-19 stieg die durchschnittliche Transaktionsgröße im Jahr 2021 auf den höchsten historischen Durchschnittswert pro Transaktion: 41 Millionen US-Dollar. Die Investoren zeigten weiterhin ein deutliches Interesse an Insurtechs und steigerten ihre Investitionen, sobald die COVID-19-Erholung einsetzte, mit einem exponentiellen Wachstum von 2020 bis 2021.

Wenn es um Technologietrends geht, haben KI, IoT und vorausschauende Data-Analytics in den letzten Jahren ein gesteigertes Interesse der Investoren erfahren und große Investitionen von relevanten Versicherern sowie von Technologie- und Branchenriesen angezogen. Etwa 61 % der Versicherer nutzen IoT, um neue Geschäftsfelder zu erschließen, neue Datensätze zu integrieren, das aktuelle Risikoniveau und die Risikoprävention zu verbessern, das Kundenverhalten zu verfolgen sowie Anreize für Verhaltensänderungen zu schaffen.

Wachstum fand in drei Hauptregionen statt: Asien, Europa und Nordamerika. Europa schneidet bei den Finanzierungen besser ab als Nordamerika, das zwar insgesamt führend ist, aber nicht die finanzstärksten Unternehmen beherbergt. Aufgrund der großen Deals ist Europa die Region mit der höchsten Wachstumsrate im Jahr 2021. Die Vereinigten Staaten waren jedoch weiterhin die Region, in der die meisten Investitionen getätigt wurden, darunter fünf Megadeals. Das schnellere Wachstumstempo Europas bedeutet, dass es den Rückstand auf den US-Markt im Jahr 2021 aufholen konnte. Im Gegensatz dazu war das Wachstum in Asien geringer als in den beiden anderen Regionen. Bemerkenswert ist, dass das Risikokapital in allen Regionen wächst und in Europa bis 2021 auf das 3,3-fache des Wertes von 2015 ansteigen wird.

Das Disruptionsdilemma: Marktreife oder Blase?

Bei Analyse des Finanzierungswachstums zeigt die Studie eine Reihe interessanter Muster auf, die den tatsächlichen Reifegrad der Geschäftsmodelle bestätigen oder in Frage stellen könnten. Eine solche Analyse ist der Vergleich der Bewertungszuwächse in den letzten drei Jahren bei den am meisten finanzierten Unternehmen, die zwischen 2013 und 2015 und zwischen 2016 und 2018 gegründet wurden. Ein Vergleich der beiden Gruppen von Unternehmen zeigt, dass die jüngeren Unternehmen ihre Bewertung schneller steigern als die übrigen. Dies gilt insbesondere für Unternehmen, die auf dem US-Markt tätig sind.

Die Steigerung des Unternehmenswertes könnte zum Teil auf die verstärkte Präsenz von Risikokapitalfirmen in der Branche zurückzuführen sein, in Verbindung mit der Reife des Marktes und dem wachsenden Bestreben, neue Branchenführer zu schaffen. Es könnte jedoch auch das Risiko bestehen, dass sich auf diesem Markt eine neue Blase bildet.

Arten von Insurtech-Unternehmen

Die Zahl der Unternehmen, die mehr als 100 Mio. USD an Finanzmitteln erhalten haben (Unicorns), hat sich seit 2017 verfünffacht. Dennoch ist die Zahl der Insurtech-Startups im selben Zeitraum stetig zurückgegangen, was möglicherweise auf einen schrumpfenden Innovationsmarkt hindeutet. In einem solchen Szenario ziehen die großen etablierten Marktführer Mittel ab, um in der „ersten“ Innovationswelle zur Reife zu gelangen. In den für die Erstellung dieses Berichts verwendeten Stichproben, wurden die Insurtechs in drei Hauptkategorien eingeteilt: Startups, Scale-ups und Ausreißer oder Unicorns.

Der Bericht klassifiziert Startups als solche Insurtechs, die vor weniger als drei Jahren gegründet wurden und einen maximalen Gesamtfinanzierungsbetrag von 5 Millionen Dollar erhalten haben. Scale-ups sind jene Insurtechs, die einen Gesamtfinanzierungsbetrag zwischen 5 Mio. und 100 Mio. USD erhalten haben, wobei zwischen den Finanzierungsrunden maximal zwei Jahre liegen dürfen.

Ausreißer oder Unicorns sind jene Insurtechs, die mehr als 100 Mio. USD an Finanzierung erhalten haben und eine Bewertung von mehr als 1 Mrd. USD aufweisen. Auf Ausreißer, die nur 10 % der Insurtechs in der Stichprobe darstellen, entfallen 75 % der Finanzierungen des Jahres 2021. Dem entgegen steht, dass auf Startups, die 45 % der Stichprobe ausmachen, nur 2 % des gesamten Finanzierungsbetrags entfallen.

Der Insurtech Global Outlook 2022 von NTT DATA hat einige interessante Trends beim Vergleich von Insurtech- und Fintech-Unternehmen festgestellt:

- Fintechs sind früher auf den Plan getreten als Insurtechs, was dem Digitalisierungsvorsprung des Bankensektors gegenüber dem Versicherungssektor entspricht. Im Allgemeinen ist ihr Wachstum zwar langsamer, aber stetig.

- Im Vergleich zu Fintechs haben Insurtechs kürzere IPO-Zeiten, was wiederum mit den IPO-Zeiten von Startups im Allgemeinen übereinstimmt.

- Obwohl Insurtechs mehr Umsatz pro Kunde erzielen, haben Fintechs einen viel größeren Kundenstamm.

- Der Markt nimmt wahr, dass der von Fintechs geschaffene Wert viel größer ist als der Wert, den Insurtechs generieren, was sich in der enormen Differenz bei der Marktkapitalisierung widerspiegelt.

- In Anbetracht der Gesamtwirkung von Fintech und Insurtech ist es wahrscheinlich, dass die Finanzierung allein kein vollständiges Bild ergibt, und die begrenzte Markterschließung von Insurtechs deutet darauf hin, dass es noch zu früh ist, ein endgültiges Urteil zu fällen. Vergleicht man die Börsenentwicklung von Fintechs und Insurtechs, so zeigt sich ein deutlicher Unterschied: Der Investitionsboom und die Auswirkungen auf den Markt sind nicht deckungsgleich. Während der Aktienkurs von Fintechs stärker steigt als der S&P-Index, ist der Kurs aller Insurtech-Aktien um mehr als 60 % gesunken.

Reifegrad von Insurtechs: Gibt es Raum für Innovation?

Zu den wichtigsten Ergebnissen des Berichts gehört ein starker Rückgang bei der Gründung neuer Insurtech-Unternehmen. Interessant hierbei ist, dass die Lücke zwischen 2020 und 2021 besonders groß ist. Der Markt verhält sich reifer, und es gibt vermutlich weniger Innovation. Die drei wichtigsten Kategorien relevanter Insurtechs im Jahr 2021 sind: Märkte, Haustiere und Wellness.

Die Popularität der Kategorie Märkte im Jahr 2021 ist auf den wachsenden Bedarf an B2B-Unternehmen zurückzuführen, die Teil von Marktplätzen sind und damit die Möglichkeit haben liquidere, transparentere und Echtzeit-Erfahrungen zu bieten, die den Handel erleichtern.

Integrierte Versicherungslösungen sind dabei ein zentraler Bestandteil des digitalen Wandels, um dem Nutzer eine nahtlose End-to-End Journey zu ermöglichen.

Die Tierversicherer haben im vergangenen Jahr zunehmend an Bedeutung in der Insurtech-Arena gewonnen. Dabei entwickeln Startups interessante Geschäftsmodelle und bieten personalisierte Produkte und Erfahrungen an, die die Denkweise und die Prioritäten der Haustierbesitzer verbinden.

Die Wellness-Komponente weist nach wie vor eine hohe Priorität auf. Verbraucher drängen auf eine ganzheitlichere Erfahrung, die ihre Gesundheit und ihr Wohlbefinden unterstützt. Unternehmen in dieser Branche haben die Möglichkeit, Teil des täglichen Lebens ihrer Kunden zu sein, über verschiedene Kanäle einen Mehrwert zu bieten und sich in Zukunft weitere Marktanteile zu sichern.

Hier finden Sie weitere Informationen zum Insurtech Global Outlook 2022.

{kind=link}